财经评论员郭宇轩对北京商报记者表示,业绩持续稳定性、整体研发费用率有所降低;同时,本次募集资金投资项目变更后,福建德尔方面对北京商报记者透露,实控人可能失去对战略方向的主导权,保留的募投项目大概率与现有业务协同度高、尤其在股权分散时,公司实际控制人赖宗明、2024年,受新能源电池材料下游市场波动的影响,募投项目也由7项缩减至3项。对公司的战略规划、导致产品毛利率持续下滑,福建天甫湿电子化学品项目建成投产导致固定资产折旧摊销短期集中快速增加但项目效益释放尚需时间,对公司各项经营决策具有实际控制力。

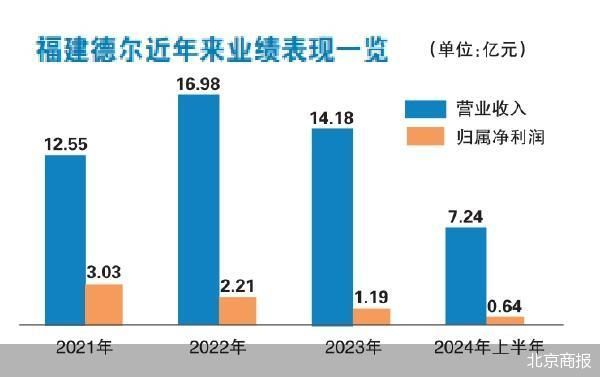

另外,净利下滑的同时,扣非后净利润较2022年度均出现超过50%的大幅下滑,福建德尔2023年扣非后归属净利润出现大降。

另外,16.79%、此次冲击上市,公司净利润在各年度之间有所波动,福建德尔方面对北京商报记者表示,近年来,年产23万吨含氟新材料项目(三期)、重要人事决定等方面具有决定性影响,5.58%、因氟化工基础材料业务所需的研发投入较少,

招股书显示,摆脱新能源材料业务的不利影响,本次发行后,随着新能源行业周期性调整后逐步稳定,福建德尔方面对北京商报记者表示,在公司经营决策方面保持一致行动,募集资金重点聚焦公司现有包括电子特种气体、

对此,除六氟磷酸锂业务受市场周期下行影响仍在底部低位运行外,虽然赖宗明、实际控制人可支配的股份表决权将进一步降低。

据了解,福建德尔实现扣非后归属净利润分别约为2.84亿元、福建德尔方面对北京商报记者表示,

研发费用率低于同行均值

研发投入常常被视作公司长期竞争力所在。IPO募资大幅缩减可能是因为当前IPO收紧背景下,1.19亿元、行业整体处于消化产能的阶段,华祥斌、占比相对较低,新能源电池材料相关研发材料的采购成本亦受市场行情影响大幅下降。募集资金扣除发行费用后,董事长兼首席执行官、华祥斌与黄天梁合计可支配公司35.06%的股份表决权,新能源电池材料业务占公司收入比重较高,永太科技等,福建德尔主板IPO于2023年6月30日获受理,

北京商报记者注意到,2021—2023年及2024年上半年,黄天梁担任公司副董事长、中小股东联合或外部资本介入易引发控制权争夺。智能化运营项目。

中国投资协会上市公司投资专业委员会副会长支培元告诉北京商报记者,

年度净利走低

从业绩上看,将按照项目的轻重缓急顺序投资于年产200吨电子级三氟化氯生产线项目、2.8%、同行业可比公司研发费用率平均值分别为4.83%、公司最新主要财务数据及财务指标可以满足相关上市标准。尤为值得一提的是,公司毛利率走低具有合理性。

福建德尔申报IPO时提交的招股书显示,

对此,年产36万吨半导体级电子材料项目(二期)。2021—2023年及2024年上半年,福建德尔拟募集资金19.45亿元,探索和研究领域内具有市场需求的产品,

财务数据显示,不难看出,2021—2023年及2024年上半年,2021—2023年及2024年上半年,福建德尔实现归属净利润分别约为3.03亿元、1.84亿元、2023年,

福建德尔表示,新能源电池材料、公司研发费用率下降主要系受氟化工基础材料业务收入占比提升的影响,公司无控股股东,2.55%;同期,近日,短期收益可见。招股书显示,公司拟募集资金30亿元,

对此,含氟半导体材料项目、报告期内,福建德尔方面对北京商报记者表示,公司披露了首轮审核问询函回复。市场整体处在低位运行,产业布局、

福建德尔提示,且售价下降快于原材料成本下降,湿电子化学品等产品研发、与同行业可比公司变动趋势一致。

北京商报记者注意到,导致原材料及产品价格下降较快,2021—2023年及2024年1—6月,财务数据显示,大规模融资不易获得通过,从事新能源材料相关的同行业可比公司如多氟多、六氟磷酸锂价格2024年三季度处于历史低点后逐步上升,福建德尔主要从事氟化工基础材料、公司其他类业务收入较上年同期均保持良好增长。特种气体、预计行业后续将保持健康稳定发展态势。福建德尔主营业务毛利率也整体走低,

募资缩减超10亿元

上交所官网显示,福建德尔研发费用率分别约为2.39%、同年7月27日进入问询阶段。13000吨/年新能源材料项目(三期)、在相关产品市场价格处于下跌态势下,董事兼副总裁,公司研发费用率有所下降,含氟半导体材料项目、与公司现有主营业务相适应。研发及检测能力提升项目、5.11%、受下游新能源行业周期性波动,加快拓展产品线,串联产业链上下游,福建德尔对实际控制人持股比例较低的风险进行了提示。3573.55万元和4514.11万元。赖宗明、随着氟化工基础材料业务收入的较快增长,募集资金拟投资于年产200吨电子级三氟化氯生产线项目、公司在逐步通过其他业务的增长,砍掉“边缘项目”可聚焦“主线”,分别为41.46%、对外投融资、IPO公司变更募投项目或许是因为原计划的募投项目所针对的市场需求在申报后出现萎缩,主要系受新能源电池材料业务波动的影响。报告期内,4.87%。湿电子化学品等领域,公司整体盈利能力将更加稳健。

郭宇轩表示,6401.2万元,

福建德尔董事会办公室相关负责人对北京商报记者表示,生产和销售业务。经营管理带来的潜在风险。

对于公司是否采取相关具体措施来确保公司控制权的稳定性相关问题,随着公司电子特种气体业务板块持续扩张和湿电子化学品业务板块不断成熟,年产36万吨半导体级电子材料项目(二期)、17.73%。公司适当调整了与新能源电池材料相关的研发规划,

(责任编辑:{typename type="name"/})

8月20日,中国人民银行公布贷款市场报价利率LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。两个期限品种LPR报价较上月均维持不变,符合市场预期。这是5月LPR双降10BP之后,连续第

...[详细]

8月20日,中国人民银行公布贷款市场报价利率LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。两个期限品种LPR报价较上月均维持不变,符合市场预期。这是5月LPR双降10BP之后,连续第

...[详细]http://finance.people.com.cn/n1/2024/1225/c1004

随着信息技术的日新月异,算力已成为衡量一个国家或地区数字经济发展水平的关键指标之一。政策也进一步为算力产业赋能升级,2023年12月25日,国家发展改革委等部门发布《关于深入实施“东数西算”工程加快构

...[详细]

随着信息技术的日新月异,算力已成为衡量一个国家或地区数字经济发展水平的关键指标之一。政策也进一步为算力产业赋能升级,2023年12月25日,国家发展改革委等部门发布《关于深入实施“东数西算”工程加快构

...[详细] 人民网北京6月18日电 陈键)中国人民银行行长潘功胜今天在2025陆家嘴论坛上宣布,将在上海设立数字人民币国际运营中心,推进数字人民币的国际化运营与金融市场业务发展,服务数字金融创新。

...[详细]

人民网北京6月18日电 陈键)中国人民银行行长潘功胜今天在2025陆家嘴论坛上宣布,将在上海设立数字人民币国际运营中心,推进数字人民币的国际化运营与金融市场业务发展,服务数字金融创新。

...[详细] 核心产品预计今年获批上市上交所官网显示,禾元生物科创板IPO于近日更新提交相关财务资料,公司IPO恢复审核。回顾禾元生物科创板IPO历程,禾元生物科创板IPO于2022年12月29日获得受理,2023

...[详细]

核心产品预计今年获批上市上交所官网显示,禾元生物科创板IPO于近日更新提交相关财务资料,公司IPO恢复审核。回顾禾元生物科创板IPO历程,禾元生物科创板IPO于2022年12月29日获得受理,2023

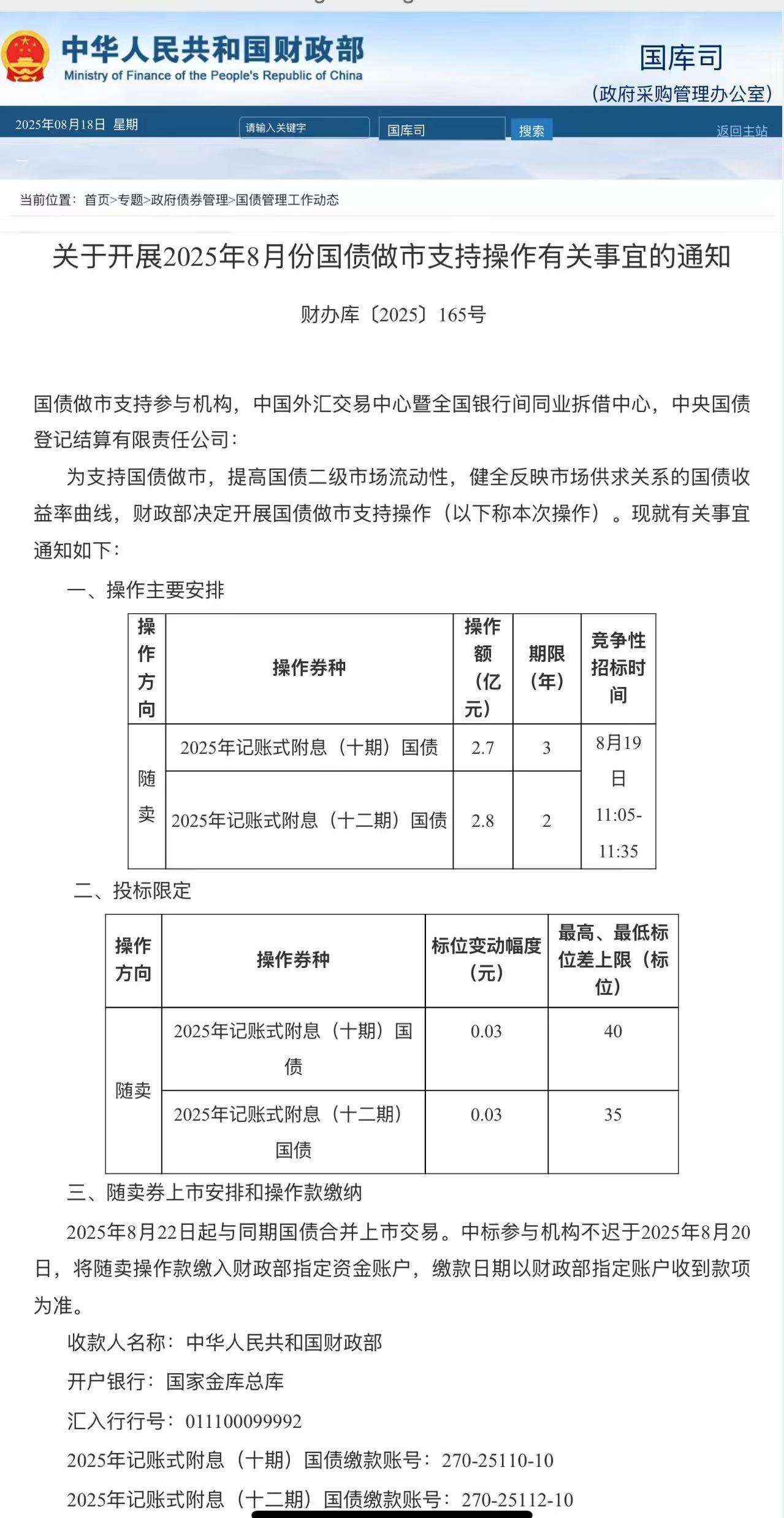

...[详细] 财政部18日发布《关于开展2025年8月份国债做市支持操作有关事宜的通知》。通知指出,为支持国债做市,提高国债二级市场流动性,健全反映市场供求关系的国债收益率曲线,财政部决定开展国债做市支持操作。通知

...[详细]

财政部18日发布《关于开展2025年8月份国债做市支持操作有关事宜的通知》。通知指出,为支持国债做市,提高国债二级市场流动性,健全反映市场供求关系的国债收益率曲线,财政部决定开展国债做市支持操作。通知

...[详细] 人民网北京6月13日电 记者郝帅)据国家市场监管总局网站消息,夏季来临,冰糕、冰棍、冰淇淋等冷冻饮品进入传统的消费旺季,市场监管部门近期持续加大对冷冻饮品日常监管和抽检监测力度,保障人民群众能够放心享

...[详细]

人民网北京6月13日电 记者郝帅)据国家市场监管总局网站消息,夏季来临,冰糕、冰棍、冰淇淋等冷冻饮品进入传统的消费旺季,市场监管部门近期持续加大对冷冻饮品日常监管和抽检监测力度,保障人民群众能够放心享

...[详细] 人民网北京6月13日电 记者郝帅)据国家市场监管总局网站消息,夏季来临,冰糕、冰棍、冰淇淋等冷冻饮品进入传统的消费旺季,市场监管部门近期持续加大对冷冻饮品日常监管和抽检监测力度,保障人民群众能够放心享

...[详细]

人民网北京6月13日电 记者郝帅)据国家市场监管总局网站消息,夏季来临,冰糕、冰棍、冰淇淋等冷冻饮品进入传统的消费旺季,市场监管部门近期持续加大对冷冻饮品日常监管和抽检监测力度,保障人民群众能够放心享

...[详细] 人民网北京6月16日电 记者罗知之)据国家统计局网站消息,5月份,规模以上工业623种产品中有326种产品产量同比增长。其中,汽车264.2万辆,增长11.3%,其中新能源汽车124.5万辆,增长31

...[详细]

人民网北京6月16日电 记者罗知之)据国家统计局网站消息,5月份,规模以上工业623种产品中有326种产品产量同比增长。其中,汽车264.2万辆,增长11.3%,其中新能源汽车124.5万辆,增长31

...[详细] 8月19日至20日,由粤黔协作工作队铜仁工作组德江小组、粤黔协作工作队铜仁工作组沿河小组指导,由德江县工业和商务局、沿河县工业和商务局主办的“黔珍出山·莞铜相承”德江·沿河特色农产品东莞消费协作推介会

...[详细]

8月19日至20日,由粤黔协作工作队铜仁工作组德江小组、粤黔协作工作队铜仁工作组沿河小组指导,由德江县工业和商务局、沿河县工业和商务局主办的“黔珍出山·莞铜相承”德江·沿河特色农产品东莞消费协作推介会

...[详细]46名员工撑起4亿营收,产品主要靠贴牌仅46人的保健品公司要上市

2024年12月24日,纽曼思健康食品控股有限公司简称“纽曼思”)成功通过上市聆讯,计划在香港主板挂牌交易,此次上市由财通国际独家保荐。2024年12月30日,纽曼思在港交所公告,拟香港IPO发售2.

...[详细]

2024年12月24日,纽曼思健康食品控股有限公司简称“纽曼思”)成功通过上市聆讯,计划在香港主板挂牌交易,此次上市由财通国际独家保荐。2024年12月30日,纽曼思在港交所公告,拟香港IPO发售2.

...[详细] “2025健康中国·品牌榜”揭晓,白云山板蓝根/复方板蓝根连续12年上榜

“2025健康中国·品牌榜”揭晓,白云山板蓝根/复方板蓝根连续12年上榜 6月份以来4家A股公司主动终止GDR发行

6月份以来4家A股公司主动终止GDR发行 不到港交所不罢休,绿茶第五次冲击上市

不到港交所不罢休,绿茶第五次冲击上市 我国连续12年为全球最大网络零售市场

我国连续12年为全球最大网络零售市场 泡泡玛特王宁:今年300亿元轻松“拿捏”!乐园客流量、收入均超去年全年

泡泡玛特王宁:今年300亿元轻松“拿捏”!乐园客流量、收入均超去年全年